El principal problema económico de España no son las pensiones, son los salarios, ¡bobos!

Existe una creciente histeria en España con el tema de las pensiones. Una histeria inducida y que coincide, qué cosas, con la carga que se está realizando contra los llamados Boomers presentándolos como unos privilegiados. Los inductores de esta histeria son principalmente dos, aunque muchas veces se encuentran en simbiosis. Por una parte, tenemos a los ideólogos defensores del más brutal ultraliberalismo, con su cohorte de seguidores y hooligans acríticos partidistas. Por el otro, voceros de fondos de inversión que se frotan las manos con el negocio que prevén. Y luego están, claro está, los tontos útiles. Curiosamente ninguno de estos inductores dice una palabra de los lamentables y penosos salarios españoles, y si lo hacen es para, retorciendo con argumentos que insultan no sólo la decencia sino también la inteligencia, dar una vuelta de tuerca a su burdo intento de crear histeria y malestar.

Veremos cómo el problema de España no son las pensiones. Cómo el problema vendría, y provocaría una fractura social brutal que padecerían nuestros hijos y nietos, si se hiciera caso a estos desalmados. Veremos cómo el problema principal de España son sus salarios, su lamentable mercado laboral y su penosa estructura productiva y clase empresarial. Aún así, qué duda cabe, hay necesidad de abordar reformas en el tema de las pensiones. Pero si hay que hacerlo es en un línea racional, sostenible y solidaria, y por lo tanto opuesta a los bramidos de esta peña histérica.

En primer lugar, conviene dejar claro, como hace la propia Unión Europea, a través de Eurostat[1], que en España la tasa de ancianos es inferior a la media o que la proporción de personas mayores de 65 años cobrando una pensión es netamente inferior a la media comunitaria. Pero es que además, el porcentaje del PIB español dedicado a las pensiones de los mayores de 65 años es, con un 9,5 %, inferior a la media comunitaria, que dedica un 9,8 % de su PIB a este capítulo. Si España tal vez gasta un mayor porcentaje en pensiones totales que la media es porque tenemos un porcentaje bastante mayor que la media de lo que la UE llama survivors, es decir de personas que cobran la pensión de viudedad y orfandad, algo lógico en países de reciente modernización y del llamado régimen de bienestar mediterráneo. También gastamos un porcentaje netamente mayor que la media en pensiones de incapacidad. Es decir, a día de hoy la situación dista de ser dramática.

Aún así, como dice Bruno Palier[2], “en 2017, había más de 100 millones de personas mayores de 65 años en Europa, frente a 85 millones en 2008 y 38 millones en 1960, y las proyecciones de la Comisión Europea prevén que la cifra aumente hasta 149 millones en 2050”. Es la jubilación de la generación del Baby Boom y la cercana de la llamada Generación X, junto con la caída a plomo de la natalidad la que condicionará, nos guste más o menos, el futuro de las pensiones. De hecho, en España, como indica el INE (2024), las proyecciones demográficas indican que la población mayor de 65 años aumentará del 20,4 % actual al máximo del 30,5 % en 2055 para descender después al 30,3% en 2070. Ello hace que sea incuestionable la necesidad de abordar la reforma de las pensiones. Queramos más o queramos menos, y si pretendemos mantener como base fundamental el sistema de reparto en las pensiones, es decir que la financiación de las mismas recaiga en la generación en activo para que acumule en su conjunto derechos para sus futuras jubilaciones, y que haya una transferencia solidaria de rentas entre generaciones, es necesario abordar la necesidad de ciertos cambios.

Ahora bien, estos cambios no tienen por qué ser como pretenden los ultraliberales. De hecho no deben ser así; no debemos caer en las pensiones privadas de capitalización. Ni siquiera como una de las partes del sistema. En este sentido, dejando al margen que las pensiones privadas han naufragado en Chile y han proporcionado pensiones ridículas a más del 90 % de los jubilados chilenos, o el pánico que han desatado las medidas arancelarias de Trump y el desplome consiguiente de la Bolsa norteamericana entre los jubilados estadounidenses (NBC, 4 de abril) que dependen del llamado 401(k), lo que es innegable es que además de la volatilidad de las pensiones privadas de capitalización, éstas pueden verse afectadas por la inflación y por múltiples factores que pueden dejar en la indigencia a los más mayores. No olvidemos la realidad que se ve en Estados Unidos de jubilados ofreciéndose a empaquetar en los supermercados para ganarse unos dólares, o la brutalidad del coste de las residencias. Pensiones escasas y grandes gastos llevan a que muchos jubilados tengan que vender su casa para poder pagarse la vejez y las atenciones necesarias. Es el equivalente de lo que aquí se anuncia de “Hipoteca inversa”. Y precisamente eso llevaría a que los ancianos no pudiesen dejar en herencia la casa a sus hijos. Algo, el quedarse sin herencia, que haría torcer el gesto a los que cargan contra los Boomers, ¿verdad? Por no hablar de que costear esas pensiones privadas durante la vida laboral encarecería notablemente el gasto de las empresas, que tendrían que contribuir a las pensiones de sus empleados, como ocurre en Estados Unidos, y disminuiría notablemente además los ingresos de los mismos, que tendrían que pagar otra parte. Por no emplear el argumento definitivo. Y es que como muy bien apunta la profesora Rubio Lara[3] (3) transitar de un sistema de reparto a uno de capitalización es prácticamente imposible porque es imposible un “doble pago” que “exigiría un periodo de transición durante el cual los trabajadores tendrían que financiar las pensiones del sistema de reparto y, además, ahorrar para su propia pensión”.

Si estas reformas hacía un sistema de pensiones capitalización son imposibles, además de moralmente y económicamente perniciosas, ¿qué hacer? Entramos aquí en las llamadas reformas paramétricas, es decir las basadas en la modificación de algún elemento y que tengan alguna consideración de incremento en lo que hasta ahora ya se realiza. Una, por ejemplo, sería aumentar el vínculo entre las cotizaciones y la cuantía de la pensión, es decir aumentar el periodo de “computo” para calcular la pensión a toda la vida laboral y no a una determinada cantidad de años. En este sentido esto es lo que se ha dado en España en las últimas reformas. Otra sería retrasar la edad de jubilación, algo que se ha hecho en Francia, en España, y en buena parte de países, y donde la Unión Europea, como quién no quiere la cosa, ha mencionado la cifra de los 70 años. Otro sería indexar las pensiones preferentemente al IPC, o incluso desligarlo a la baja, más que al salario medio, pues esto conllevaría una rebaja. Y después están los cálculos para modificar las pensiones en base a “factores de sostenibilidad” y “mecanismos de equidad inter-generacional” en función de la esperanza de vida, de la evolución del PIB y de la evolución de la tasa de dependencia, que recordemos es la relación entre la población no activa (jóvenes y mayores de 65 años y la población en edad laboral). Ahora bien, aquí hay que hilar muy fino. Mucho. Y más en el caso de España. Y ello por dos razones, porque de un “factor de sostenibilidad” determinado a otro puede darse la ruina total de los futuros ancianos españoles y de los futuros pensionistas. Y la segunda razón, ligada a la primera, es por el lamentable mercado laboral español y los penosos sueldos que se cobran en España[4] .

¿Qué hacer en definitiva, como muy bien se pregunta Bruno Palier cuando los sueldos son los que son, las carreras laborales son cada vez más fragmentadas y la propia Comisión Europea dice que el peligro de pobreza atenaza ya a más del 18,5 % de los mayores de la Unión Europea? ¿Qué hacer, sobre todo en España, cuando todas estas taras, los bajos salarios, las carreras laborales fragmentadas, el peligro de pobreza, el peligro de la pérdida de empleo de forma casi definitiva e irreparable a partir de cierta edad, son bastante más pronunciadas que en Europa continental y del norte?

Para saber a qué atenernos lo importante es fijarnos en los datos, y relacionarlos unos con otros. Con ellos sabremos qué se puede hacer y qué responde simplemente a la demagogia y a los intereses espurios de gestores de fondos o de gente cegada por su ideología. Es por lo que nos centraremos por una parte en los propios informes Ageing report de la Comisión Europea dl 2021[5] y de 2024[6] , y al informe de la AIReF sobre el caso español[7] (7).

Según el informe de la Comisión del año 2021, el caso español indicaría que en el 2070 la tasa de remplazo sería de una pensión del 41,3 % respecto al último salario. Es decir, que alguien que tuviese un último salario de 2.000 euros brutos mensuales pasaría a cobrar una pensión de 826 euros brutos al mes. Y alguien con un último sueldo de 1.500 euros pasaría a cobrar una pensión de 619,5 euros. En el informe del 2024, con la reforma Escrivá ya en marcha, las perspectivas han empeorado bastante menos, y así en el caso español unos últimos salarios brutos de 2.000 euros y 1.500 pasarían a cobrar en el 2070 unos 1.280 euros y 960 euros brutos al mes respectivamente. En ambos casos estamos hablando de unas cifras en el caso de España bajísimas, pero mucho más en el informe correspondiente al 2021, que arrojaría unas cifras que implicarían la miseria total de los perceptores de estas pensiones.

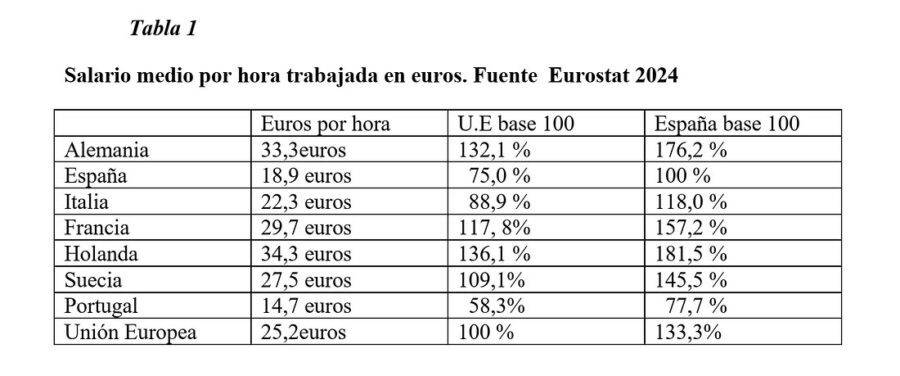

Para poner estas cifras en perspectiva, tendríamos que hablar de los salarios españoles, algo a lo que son especialmente alérgicos los ultraliberales españoles y sus secuaces.

|

Nuestra tasa de remplazo en las pensiones, la cual supone un mayor gasto en PIB en pensiones respecto a la media europea, se debe a que los salarios españoles están a la cola de Europa y si nos moviésemos en cifras similares a Francia o Alemania, lisa y llanamente lo que ocurriría es que arrojaríamos en unas décadas a la más absoluta pobreza a la inmensa mayoría de los ancianos de nuestro país, todavía más a las ancianas, con un sueldo todavía inferior. En el 2070 los que hoy son nuestros hijos e hijas, y los alumnos de nuestros centros educativos, se enfrentarían a una situación de miseria absoluta en su vejez. Así, conviene recordar que según el INE (2024), el salario medio de los españoles fue en el 2022 de 26.948,87 euros, siendo para los varones de 29.381 euros y para las mujeres de 24.360 euros. Y esto para el salario medio. El salario modal, el que tuvo más frecuencia, con un 4,2 % de los españoles, se situó en 14.586,44 euros, y el salario mediano (el que divide el número de trabajadores en dos partes iguales, los que tienen un salario superior y los que tienen un salario inferior) presentó un valor en el 2022 de 22.383,11 euros. Ahora hagan ustedes cálculos con la tasa de remplazo que se anunciaba en el 2021, de poco más del 41 %. Si quieren ahorrarse los mismos, estaríamos hablando de una pensión anual de 11.200 euros anuales correspondientes al salario medio, y de 9.243 euros anuales (660 euros al mes en 14 pagas) para el salario mediano con la arquitectura diseñada en el 2021.

Las perspectivas no son buenas, pero son bastante menos malas con la reforma Escrivá. Como consecuencia la tasa de remplazo se situaría, según el informe del 2024, en un 64 %, más de 22 puntos por encima de lo que implicaba el informe del 2021, y la tasa de generosidad sería de un 53,7 %. Esto haría que de unos últimos salarios brutos de 2.000 euros y 1.500 euros se pasaría a cobrar en el 2070 unos 1.280 euros y 960 euros brutos al mes respectivamente. Se empeora, es cierto, pero no de la forma tan brutal que con la reforma anterior reflejada en el informe 2021. Aun así, deben ser los próximos informes de la Comisión los que confirmen o desmientan que la senda no sea tan mala como auguraba la reforma anterior del PP.

En cualquier caso, resulta llamativo que el debate sea prácticamente nulo en estos temas y estas perspectivas. Y que apenas se hable de que la miseria de sueldos españoles, un mercado laboral lamentable, condiciona que no haya otro camino que mantener un elevado porcentaje de gasto en pensiones en relación al PIB. Porque la otra opción es arrojar a la miseria total en unas décadas a la práctica totalidad de los jubilados españoles. Todo ello es aún más lamentable en un país como el nuestro, donde el ruido mediático, centrado mayormente en juegos de poder absurdos, llega a aturdir. Sería cuestión de que se centrase el debate en lo importante. Y una de las cosas más importantes es, por ejemplo, la lamentable estructura salarial de España, con un mercado laboral, que si ya es lamentable en el día a día de los españoles, en el caso de aplicar respecto a las pensiones lo que se aplica en varios países llevaría a la indigencia a nuestros futuros jubilados. Son los salarios españoles el problema, no las pensiones, bobos, parafraseando a Bill Clinton. Y en algún momento habrá que hablar de las causas de esos salarios miserables, es decir, de la apuesta por sectores como el sector servicios, de nulo valor añadido —que lo único que necesita es una mano de obra abundante que mantenga bajos los salarios—, así como de la estructura y clase empresarial que propicia y defiende ese modelo.

-

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Social_protection_statistics_-_pension_expenditure_and_pension_beneficiaries ↑

-

Palier, B; «Diez puntos sobre los sistemas de pensiones en Europa» (2023) en El Grand Continet ↑

-

Rubio Lara, María Josefa; «Las pensiones de jubilación: cuatro decenios de reformas» en Los Estados de Bienestar en la encrucijada , dirigido por Del Pino, E y Rubio Lara, MJ Madrid 2024 (Editorial Tecnos). ↑

-

https://ec.europa.eu/eurostat/statistics-explained/index.php?title=Wages_and_labour_costs. ↑

-

Comisión Europea, The 2021 Ageing Report Institutional Paper 148, May 2021. ↑

-

Comisión Europea, The 2024 Ageing Report Insitutional Paper 279, April 2024.↑

-

AIReF Informe de Evaluación de la regla de gasto de pensiones (31 de marzo de 2025) informe 2/25. ↑